会社都合退職は安易には出来ない?

退職には大きく分けて自己都合退職と会社都合退職があります。

労務管理・給与計算・助成金申請・セミナー・講師派遣 確かな実績と経験でお客様のサポートを行ってまいります。

マイナンバー制度で大きな改正がありました。(平成27年10月2日 所得税法施行規則等の改正)、

平成28年1月以降も、給与などの支払を受ける方に交付する源泉徴収票などへの個人番号の記載は行わないこととされました。

改正前は、支払を受ける方に対して交付する源泉徴収票などについて、本人等の個人番号を記載して交付しなければならないこととされていました。

なお、税務署に提出する源泉徴収票などには個人番号の記載が必要です。

この改正は、本人交付が義務付けられている源泉徴収票などに個人番号を記載することにより、その交付の際に個人情報の漏えい又は滅失等の防止のための措置を講ずる必要が生じ、従

来よりもコストを要することになることや、郵便事故等による情報流出のリスクが高まるといった声に配慮して行われたものです。

個人番号が記載不要となる税務関係書類は、以下のものです。

・給与所得の源泉徴収票

・退職所得の源泉徴収票

・公的年金等の源泉徴収票

・配当等とみなす金額に関する支払通知書

・オープン型証券投資信託収益の分配の支払通知書

・上場株式配当等の支払に関する通知書

・特定口座年間取引報告書

・未成年者口座年間取引報告書

・特定割引債の償還金の支払通知書

※ 未成年者口座年間取引報告書及び特定割引債の償還金の支払通知書は、平成28年1月施行予定

※ 個人情報の保護に関する法律第25条に基づき、本人から自身の個人番号を含む情報として源泉徴収票などの開示の求めがあった場合には、本人の個人番号を記載して開示することが可

能

※ 電子申告・納税等開始(変更等)届出書についても個人番号の記載は不要

詳細は以下のURLからご覧ください。

国税庁HP「社会保障・税番号制度<マイナンバー>について」

http://www.nta.go.jp/mynumberinfo/index.htm

リーフレット「法定調書提出義務者・源泉徴収義務者の方へのお知らせ」

http://www.nta.go.jp/mynumberinfo/pdf/mynumber_gensen.pdf

退職には大きく分けて自己都合退職と会社都合退職があります。

特別休暇とはなにか? 法定休暇との違いは? 必ず与えないといけない休暇?特別休暇とはなにか? 法定休暇との違いは? 必…

従業員一人ひとりの能力や成果を評価して給与額を決める「年俸制」は、企業にとっても従業員にとっても魅力的な要素が…

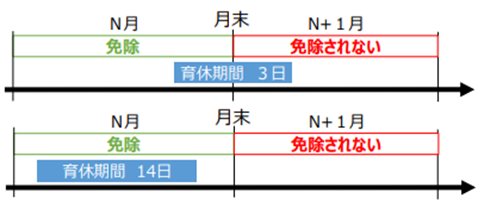

育児休業中は、会社を休んで子育てに専念できる期間ですが、その期間の社会保険料は支払いが必要なのか不安に思う方も多いと思…

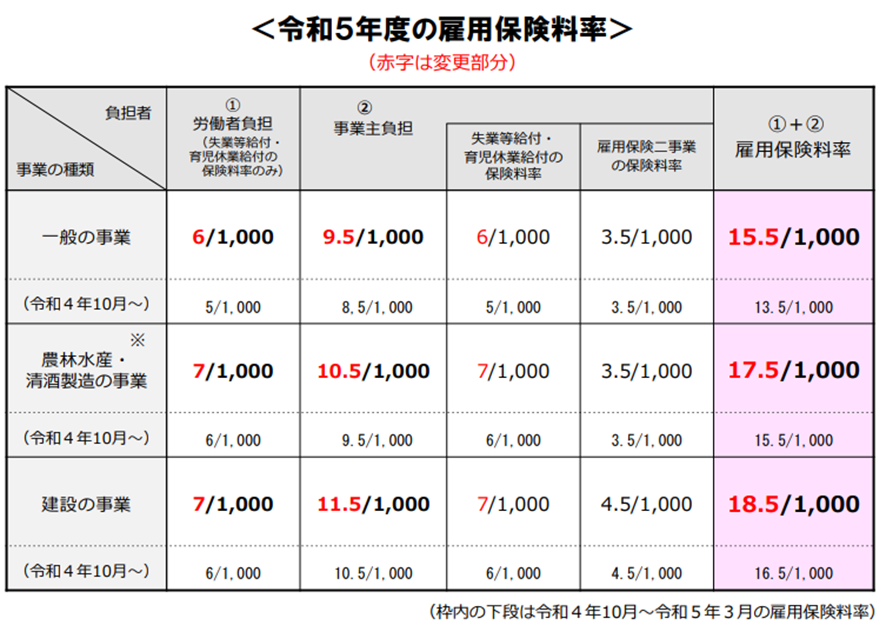

従業員の成績などに応じて支給する賞与にも雇用保険料、社会保険料が控除されます。

従業員の成績などに応じて支給する賞与にも社会保険料が控除されます。

昨今、働き方改革や少子高齢化、毎年のようにある労働・社会保険の法改正など、目まぐるしく社会全体の動きが早く、人や労務に…

雇用保険や健康保険など、従業員が安心して働ける労働環境を整えるためには、社会保険労務士(以下、社労士)の存在は…

起業時には、設備などの購入に多額の資金が必要ですが、その際に利用できるのが助成金制度です。

雇用に関する助成金は多種多様でいろいろな種類の助成金があります。

これまで、建設の事業について、時間外労働の上限規制が猶予されていましたが、令和6年4月1日より上限規制が適用されました。

前納を選択した場合の初回の口座振替・クレジットカード納付について 振替(立替)方法に前納(6カ月前納、1年前納、2年前納…

令和6年4月分(6月14日(金曜)支払分)からの年金額 法律の規定により、令和5年度から原則2.7%の引き上げとなります…

キャリアアップ助成金は、非正規雇用労働者の企業内でのキャリアアップを促進するため、正社員化、処遇改善の取り組みを行った場…

労働契約の締結・更新時の労働条件明示事項が追加されます。