自社に合う社労士の選び方とは?失敗しないための3つのポイント

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

労務管理・給与計算・助成金申請・セミナー・講師派遣 確かな実績と経験でお客様のサポートを行ってまいります。

毎月の給与、年に数回の賞与から天引きされている社会保険料。どのように社会保険料の金額を算出しているのか、疑問に感じている方もいらっしゃるのではないでしょうか。

社会保険料の計算方法を知ると、個人の給与から正しい金額が控除されているかを確認できます。本記事であらためて確認しておきましょう。

饒平名 毅

社会保険労務士

給与計算業務に関わって20年になりました。お客様に喜んでもらえる仕事をするために迅速な処理を心がけ、幅広い知識で多くのご相談に対応し、解決へ導いています。

会社に勤めている方は、加入している保険に応じて、社会保険料が毎月の給料から差し引かれています。それぞれの内容を詳しく見ていきましょう。

会社や労働者に関係のある社会保険は、厚生年金保険・健康保険・介護保険・雇用保険・労災保険の5つです。

これらのうち、厚生年金保険・健康保険・介護保険の3つをまとめて、「社会保険」と呼ぶこともあります。また、雇用保険・労災保険を合わせたものは「労働保険」と呼ばれています。

厚生年金保険とは、会社に勤める人が加入する公的年金のことです。主なものとして、老後の生活を保障する「老齢厚生年金」が挙げられます。

その他、病気やけがが原因で障害が残った際などに支給される「障害厚生年金」、被保険者が死亡すると遺族に支給される「遺族厚生年金」も厚生年金保険に含まれます。

健康保険は、出産費用、産休中の生活保障、業務外のけがや病気などでの通院・入院・長期休業した際の生活保障、死亡などを保証する医療保険のことです。健康保険事業の運営主体を「保険者」、医療保険に加入している人を「被保険者」、被保険者に扶養されている家族を「被扶養者」と呼びます。

介護保険は、介護が必要になった人が少ない負担で介護サービスを受けられるよう、その費用を給付する保険のことです。

介護保険料は健康保険料と合わせて納めます。会社に勤務の場合は、40~64歳の従業員が対象です。

雇用保険は、育児や介護休業を取得した労働者のほか、会社勤めをする60歳以上の労働者の一部や失業者に対して、生活を保障する目的で給付される保険です。

労災保険は、従業員が仕事中や通勤時に発生した災害・事故が原因で、病気やけが、障害を負ったり、死亡したりした際に、労働者やその家族の生活を保障する保険のことです。

仕事上および通勤途上に起因しているものが保障の対象となるため、それ以外に起因するものについては保障されません。

実際に社会保険料の計算を行う前に、各用語について学習しましょう。

保険料額表とは、「報酬月額」「標準報酬」「厚生年金保険料率」「健康保険料率」「介護保険料率」が記載された表です。自分の標準報酬月額がどの等級に当てはまっているか、一目で確認できます。

保険料額表は都道府県によって内容が異なるため、該当する地域の保険料額表を確認することが必要です。都道府県ごとの保険料額表は、協会けんぽのホームページで確認できます。

標準報酬月額とは、従業員の月々の給料を1~50の等級(厚生年金は1~32の等級)に分けて表すものです。厚生年金保険料や健康保険料の金額を算出する際に使用します。

標準報酬月額が決定されるタイミングには、資格取得時・定時決定・随時改定などがあります。

標準賞与額とは、実際の税引き前の賞与額から、1,000円未満の端数を切り捨てた額のことです。対象となるのは、労働者が労働の対象として「年3回以下の回数で受け取るもの」で、賃金や賞与などの名称は問いません。厚生年金保険料は支給1回につき150万円が上限となり、同じ月に2回以上支給された場合は合算して算出されます。健康保険料の上限は、年間の累計で573万円が上限です(毎年4/1~3/31までの累計額)。

社会保険料率は、社会保険料の計算に、必要なものです。保険料率は、保険の種類によって異なるため、保険ごとに確認しなければなりません。また、保険料率はたびたび更新されるため、保険料率が最新のものかどうかも随時確認が必要です。

事業主が労働者に対し労働の対象として支払った、社会保険料や所得税を控除する前の支払総額を指します。

賃金、手当、賞与、その他名称のいかんは問いません。

健康保険の運営主体には「全国健康保険協会(協会けんぽ)」と「健康保険組合」があり、

それぞれの規約によって計算方法は異なります。

※健康保険の保険料率は加入している健康保険組合等によって異なる

※健康保険料率の範囲は都道府県ごとに異なり運営される

今回は、協会けんぽの計算方法で、以下の例をもとに健康保険料の確認をしていきましょう。

(例)標準報酬月額が30万円の従業員(42歳)

毎月の保険料額:標準報酬月額×健康保険料率

※健康保険料率は「沖縄県10.09%」

※事業者負担分・労働者負担分は、上記の式に「÷2」を加えて算出

健康保険料=30万円×10.09%=3万270円

うち、事業者負担分:3万270円÷2=1万5,135円

うち、労働者負担分:3万270円÷2=1万5,135円

毎月の保険料額:標準報酬月額×介護保険料率

※介護保険料率は「全国一律1.64%」

※事業者負担分・労働者負担分は、上記の式に「÷2」を加えて算出

介護保険料=30万円×1.64%=4,920円

うち、事業者負担分:4,920÷2=2,460円

うち、労働者負担分:4,920÷2=2,460円

毎月の保険料額:標準報酬月額×厚生年金保険料率

※厚生年金保険料率は18.3%で固定されている

※事業者負担分・労働者負担分は、上記の式に「÷2」を加えて算出

厚生年金保険料=30万円×18.3%=5万4,900円

うち、事業者負担分:5万4,900円÷2=2万7,450円

うち、労働者負担分:5万4,900円÷2=2万7,450円

賞与が支給された場合は標準報酬月額ではなく、賞与の支給額(標準賞与額)で保険料を計算します。

税引き前賞与額の1,000円未満の端数を切り捨てた金額へ、給与計算時に用いた保険料率を乗じて算出します。

※標準賞与額は1回の支給につき150万円を上限としている

※150万円を超える場合は150万円で計算する

労災保険料は、毎年4月から翌3月までの保険年度の期間、労働者に支払った賃金総額に労災保険率を乗じて算出します。

労働者とは、正社員・パートタイマー・アルバイトなどの名称を問わず、賃金が支払われているすべての労働者を指します。

※労災保険料は全額を事業者が負担するため、労働者が負担することはない。

労災保険料の算出方法は以下の通り。

労災保険料=賃金総額×労災保険率

※労災保険料率は事業の種類ごとに異なり、過去3年間の通勤災害の発生率や、保険給付に要した費用額をもとに決められる。

例:賃金総額が400万円、労災保険料率3/1,000の場合

労災保険料=400万円×3/1,000=1万2,000円

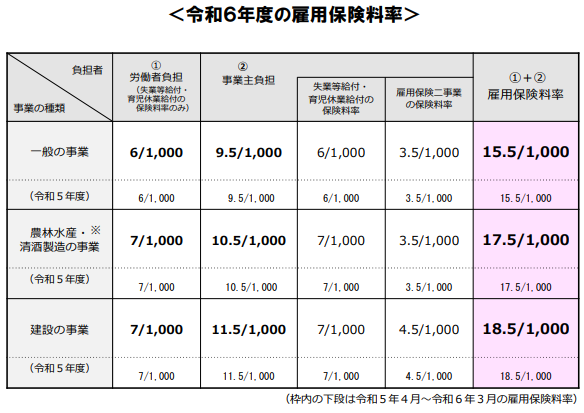

雇用保険料は、毎年4月から翌3月までの保険年度の期間、対象となる労働者に支払った賃金総額に雇用保険率を乗じて算出します。

雇用保険料の算出方法は以下の通りです。

雇用保険料=賃金総額×雇用保険料率

※雇用保険料率および事業者負担分・労働者負担分は、事業の種類によって異なる

※雇用保険料は労災保険料とは違い、事業主負担と労働者負担分がある

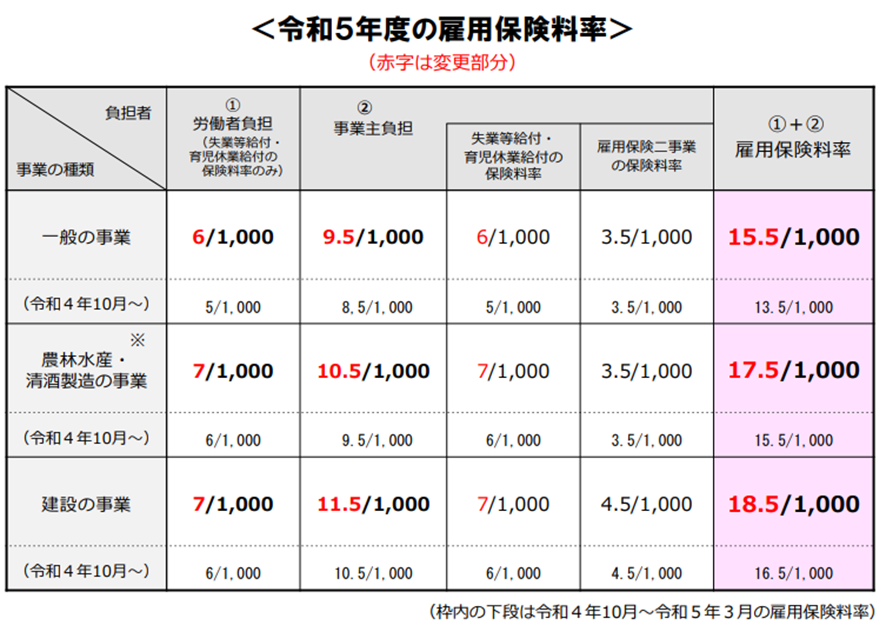

※令和4年10月1日から令和5年3月31日の雇用保険料率の内訳は以下の通り

一般事業:事業者負担分8.5/1,000、労働者負担分5/1,000

農林水産・清酒製造の事業:事業者負担分9.5/1,000、労働者負担分6/1,000

建設の事業:事業者負担分10.5/1,000、労働者負担分6/1,000

例:賃金総額が400万円の一般事業の場合

雇用保険料=400万円×13.5/1,000=5万4,000円

うち、事業者負担分:400万円×8.5/1,000=3万4,000円

うち、労働者負担分:400万円×5/1,000=2万円

社会保険料の計算をするうえで、注意したい4つのポイントを紹介します。

社会保険料の計算で端数が出た場合は、以下のように被保険者負担分保険料の徴収方法によって対応が異なる点に注意しましょう。

給与から被保険者分保険料を控除する場合:50銭以下は切り捨て、50銭超えは切り上げて1円になる

被保険者が被保険者分保険料を事業主へ現金で支払う場合:被保険者分保険料の端数が50銭未満は切り捨て、50銭以上は切り上げて1円になる

事業主と被保険者の間で特約などの取り決めがある場合には、その内容に基づいて端数処理ができます。

40歳(40歳の誕生日前日の属する月)に到達した健康保険加入者は、介護保険の加入義務が発生します。介護保険の第2号被保険者となるため、健康保険料率に介護保険料率が加算されることを把握しておきましょう。

そして、65歳(65歳の誕生日前日の属する月)に到達すると、介護保険の第2号被保険者から第1号被保険者に切り替わります。介護保険料は市区町村が徴収(老齢年金から控除)するため、給与から控除する必要はありません。

介護保険第2号被保険者に該当するかどうかで、健康保険料率が変わるため注意が必要です。

昇(降)給や手当支給、雇用契約変更等での固定的賃金の変動に伴い、連続する3ヵ月間の報酬の平均月額が大幅(2等級差以上)に増減した場合、「被保険者報酬月額変更届」を作成し年金事務所へ提出しなければなりません。

固定的賃金変動後の報酬を初めて受けた月から起算して、4ヵ月目の保険料から変更されます。

厚生年金の保険料率は、平成29年9月を最後に現状18.3%で固定されていますが、健康保険料率、介護保険料率については変動があります。最新の保険料率を確認して計算しましょう。

社会保険料を滞納した場合や徴収金額を間違えた場合に、どのようなことが起き、どのような手続きが必要となるのでしょうか。

社会保険料の納付期限は翌月末となり、期限までに納めないと、1週間程度で督促状が届きます。督促状に記載の期限までに保険料を納めないと延滞金が課され、場合によっては財産差し押さえなどの滞納処分が行われるため、注意してください。

財産調査は金融機関・取引先・法務局・市町村などに対して行われ、現金・預金・有価証券・売掛金・不動産などが差押えの対象になります。

労働保険料(雇用保険・労災保険)を滞納した場合は、雇用に関する各種助成金を受け取れません。雇用に関する助成金は雇用保険料を財源として支給されるため、保険料を納付していない事業者は対象外です。

また、労働保険料の滞納中に労働者が負傷して労災保険の給付を受けた場合、保険給付に要した費用の一部(最大40%)を、滞納している保険料とは別に事業主から徴収されます。

社会保険料の徴収金額を間違えた場合は、該当の労働者に説明の上、現金精算か翌月以降の給与で精算を行います。

長期にわたって誤徴収が続き、精算金額が高額となった場合は、数回に分けて精算することもあります。

社会保険料の計算を社労士に依頼するメリットを紹介します。

社労士は社会保険のプロであり、社会保険料の計算にたけています。そのため、社会保険料の計算を社労士に依頼すれば、正確かつスピーディーな算出が可能です。

1度行われる「定時決定」や、昇給や降給があった際の「随時改定」に関しても正しく行わないと、年金事務所の調査で最大2年間の是正を指摘される恐れがあります。社労士に依頼していれば、そのようなリスクも回避できるでしょう。

社労士であれば、従業員の年齢や端数の扱いにも注意し、正しい計算式のもと算出できるため、煩わしい社会保険料の管理から事務担当者が解放されるのではないでしょうか。

社会保険制度は頻繁に改正が行われています。そのため、事務担当者は常に法改正を意識しながら情報収集を行う必要がありますが、そもそもどのように情報収集を行えば良いのかわからない方もいるでしょう。

また、情報を収集できたとしても、内容が理解できなければ業務へ反映させられません。

常に知識のアップデートが必要なため、事務担当者は気が休まることがないのが現状です。その点、社労士に依頼すると法改正への対応を行ってもらえます。

自社で社会保険料の計算を行う際には、事務担当者の人件費はもちろん、事務担当者が使用する端末の購入費や社会保険管理ソフトの維持・管理コスト等などがかかります。

年間にすると、かなりの額となることが考えられるでしょう。その点、社労士に依頼すれば管理ソフトは不要になり、事務担当者も他の業務を行えます。

さらに、社会保険料の計算で残業が発生していた場合は残業時間を削減できる点も、企業にとっては大きいのではないでしょうか。

社会保険料の計算は、今回説明したように細かい点を確認し、正しく算出することが大切です。年齢によって控除する保険料の種類が変わるため、毎月正しく保険料を計算するには、労働者の情報収集も欠かせません。

誤った標準報酬月額、標準賞与額、定時決定、随時改定がある場合は、2年間さかのぼって是正を受ける場合もあります。そういった事態にならないよう、社会保険料の計算については、ぜひ当記事の内容をお役立てください。

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

65歳以上の従業員も雇用保険の適用対象となったことや、複数の事業所に勤務することで要件を満たすと雇用保険適用が可能に…

労働や社会保険に関しての専門家と聞くけど、どんな事をするのか? 従業員の入職や退職、在職中に従業…

退職には大きく分けて自己都合退職と会社都合退職があります。

特別休暇とはなにか? 法定休暇との違いは? 必ず与えないといけない休暇?特別休暇とはなにか? 法定休暇との違いは? 必…

従業員一人ひとりの能力や成果を評価して給与額を決める「年俸制」は、企業にとっても従業員にとっても魅力的な要素が…

育児休業中は、会社を休んで子育てに専念できる期間ですが、その期間の社会保険料は支払いが必要なのか不安に思う方も多いと思…

従業員の成績などに応じて支給する賞与にも雇用保険料、社会保険料が控除されます。

従業員の成績などに応じて支給する賞与にも社会保険料が控除されます。

昨今、働き方改革や少子高齢化、毎年のようにある労働・社会保険の法改正など、目まぐるしく社会全体の動きが早く、人や労務に…

令和8年4月分(同年5月納付分)より健康保険料から「子ども・子育て支援金」の徴収が始まります。

2026年4月以降の申請分からは、賃金台帳の提出が確認できない場合、不支給とな ります。ご注意下さい。

非正規短時間労働者について、新たに社会保険に加入させるともに、収入増加の取り組みを行った事業主に対して支給されます。

現在の在職老齢年金制度は、年金を受給しながら働く高齢者について、一定額以上の報 酬のある方は年金制度を支える側に回ってい…

子ども・子育て支援金制度は、全ての世代や企業の皆様から支援金を拠出いただき、子育て施策の拡充に充てるもので、子どもや子育…