自社に合う社労士の選び方とは?失敗しないための3つのポイント

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

労務管理・給与計算・助成金申請・セミナー・講師派遣 確かな実績と経験でお客様のサポートを行ってまいります。

従業員の成績などに応じて支給する賞与にも雇用保険料、社会保険料が控除されます。給与では、雇用保険料、社会保険料が控除されているのを解っている方も多いかと思いますが、賞与はどのように計算されているのか理解してない人も多いかと思います。

賞与の保険料を計算する際は、保険の種類によって異なる保険料率を使う ため、正しい方法を知っておくことが大切です。

そこで今回は、賞与から雇用保険料が控除される理由や、控除の計算方法などを紹介します。

基本的に賞与から雇用保険料は控除されますが、賞与の内容によっては雇用保険が控除されない場合もあります。

◇賞与から雇用保険料が引かれる理由

「労働の対償として事業主が労働者に支払うもの」に対して雇用保険料率を乗じて、納付すべき保険料が算定されます。

賞与も「労働の対償として事業主が労働者に対して支給されたもの」に該当するため控除の対象となります。

◇賞与から雇用保険料が引かれない場合

労働の対価でない場合、任意的・恩恵的な大入り手当や臨時的に支給されるような性格のものは、名称にかかわらず雇用保険料が控除されません。

◇雇用保険料について

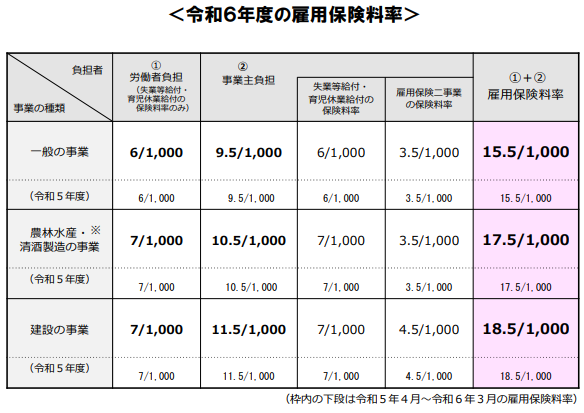

雇用保険料率は毎年見直され、年度初めの4月1日から施工されることが多いです。年度途中で保険料率が変わる場合もあるので注意が必要です。

◇雇用保険料の計算方法

雇用保険料の計算では、標準賞与額ではなく賞与額を使い、事業主負担と労働者負担の割合が異なります。計算式にすると、以下のとおりです。(一般の事業の場合)

雇用保険料=賞与額×雇用保険料率

| ① 労働者負担 | ②事業主負担 | ① + ② 雇用保険料率 | |

| 2023年4月1日 ~ 2024年3月31日 | 0.6% | 0.95% | 1.55% |

一般事業者で50万円の賞与を与える場合、2023年4月1日~2024年3月31日分の雇用保険料率(事業主負担)でシミュレーションすると、以下の結果となります。

【計算例】

50万円 × 0.95% = 4,750円(事業主負担)

退職後や死亡後の賞与であっても賞与から雇用保険料は控除されます。

◇退職後に支払われた賞与

退職後に支給される賞与は「退職前の労働に対する対価」として考えられるため、退職の時期にかかわらず雇用保険料は控除されます。

◇死亡退職後の賞与

死亡による退職の場合も通常の退職と同じように雇用保険料は控除されます。

死亡した社員の口座は凍結されるため、相続人の銀行口座に振込む、あるいは現金で手渡す方法がとられます。

また、相続税の課税価格計算の基礎に算入されますので所得税は課税しないものとなります。

賞与からは雇用保険料以外にも、所得税と社会保険料が控除されるのでその保険料を紹介します。

◇健康保険料

健康保険料を計算する際は、標準賞与額(※1)に保険料率をかけ合わせたうえで、事業主と従業員が労使折半(半分ずつ負担) するため、2で割ります。

※1:賞与額の1,000円未満の端数を切った金額のこと

つまり、計算式にすると、以下のようになります。

健康保険料(円)=標準賞与額×健康保険料率÷2

なお、事業主が加入している健康保険組合によって、保険料率には違いがあります。例えば、中小企業が多く加入する協会けんぽ (全国健康保険協会)の場合は、都道府県ごとに保険料率が異なる ことが特徴です。

◇介護保険料

介護保険は、40歳以上65歳未満の方が被保険者(第2号被保険者)になり、介護保険料は40歳になる月から支払わなければなりません 。

以下の計算式のとおり、標準賞与額に保険料率をかけ合わせ、労使折半するため2で割って算出します。

介護保険料=標準賞与額×介護保険料率÷2

なお、協会けんぽの介護保険料は、2023年3月分(5月1日納付期限分)以降、1.82% です。

◇厚生年金保険料

厚生年金保険料を計算する際は、標準賞与額に保険料率をかけ合わせ、前述した健康保険料と同じく労使折半するため、2で割ります。計算式にすると、以下のとおりです。

厚生年金保険料=標準賞与額×厚生年金保険料率÷2

なお、保険料率は年金制度改正に基づいて、2004年より徐々に引き上げられていましたが、2017年9月以降は18.300%に固定 (※2)されています。

※2:厚生年金基金加入者を除く、一般・坑内員・船員の被保険者に適用

◇労災保険料

労災保険の保険料は会社が全額負担します。

労災保険料(円)=賞与額×労災保険料率

事業の種類で労災保険料率が異なるため、厚生労働省の労災保険料率表の確認が必要となります。

◇源泉所得税

「賞与に対する源泉徴収税額の算出率の表」に当てはめて税率を求めます。賞与の金額(社会保険料等控除後)に求めた税率を乗じて源泉所得税を計算します。

◇子ども・子育て拠出金

労災保険と同じく会社が全額負担します。

子ども・子育て拠出金(円)=標準賞与額×拠出率(20203年度0.36%)

毎月支払われる給与でだけでなく、賞与からも雇用保険料は控除されます。他にも健康保険料や厚生年金保険料などが控除されますので、計算する際はそれぞれの種類に応じた計算式や保険料率を用いらなければなりません。また、雇用保険料が控除されないケースもありますので注意が必要になります。

社会保険労務士法人クローバーでは、最新の法令にしっかりと対応しながら、社会保険料手続きに関する業務をアウトソーシング しております。社労士へ依頼すれば、労務管理担当者のコスト削減などのメリットも見込めるでしょう。

賞与の雇用保険料、社会保険料の計算について困っている方は、ぜひ社会保険労務士法人クローバーまでお気軽にご相談ください。

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

65歳以上の従業員も雇用保険の適用対象となったことや、複数の事業所に勤務することで要件を満たすと雇用保険適用が可能に…

労働や社会保険に関しての専門家と聞くけど、どんな事をするのか? 従業員の入職や退職、在職中に従業…

退職には大きく分けて自己都合退職と会社都合退職があります。

特別休暇とはなにか? 法定休暇との違いは? 必ず与えないといけない休暇?特別休暇とはなにか? 法定休暇との違いは? 必…

従業員一人ひとりの能力や成果を評価して給与額を決める「年俸制」は、企業にとっても従業員にとっても魅力的な要素が…

育児休業中は、会社を休んで子育てに専念できる期間ですが、その期間の社会保険料は支払いが必要なのか不安に思う方も多いと思…

従業員の成績などに応じて支給する賞与にも社会保険料が控除されます。

昨今、働き方改革や少子高齢化、毎年のようにある労働・社会保険の法改正など、目まぐるしく社会全体の動きが早く、人や労務に…

雇用保険や健康保険など、従業員が安心して働ける労働環境を整えるためには、社会保険労務士(以下、社労士)の存在は…

令和8年4月分(同年5月納付分)より健康保険料から「子ども・子育て支援金」の徴収が始まります。

2026年4月以降の申請分からは、賃金台帳の提出が確認できない場合、不支給とな ります。ご注意下さい。

非正規短時間労働者について、新たに社会保険に加入させるともに、収入増加の取り組みを行った事業主に対して支給されます。

現在の在職老齢年金制度は、年金を受給しながら働く高齢者について、一定額以上の報 酬のある方は年金制度を支える側に回ってい…

子ども・子育て支援金制度は、全ての世代や企業の皆様から支援金を拠出いただき、子育て施策の拡充に充てるもので、子どもや子育…