自社に合う社労士の選び方とは?失敗しないための3つのポイント

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

労務管理・給与計算・助成金申請・セミナー・講師派遣 確かな実績と経験でお客様のサポートを行ってまいります。

雇用保険の適用事業所に雇用される労働者は、正社員やパート・アルバイトといった呼称にかかわらず、原則として被保険者となります。

雇用保険の手続きは入退職の都度発生し、事業主にとって負担となることも多いでしょう。育児休業、介護休業等の休業時や退職時の失業給付にも関わってくるので、細心の注意が必要です。

この記事では、雇用保険の基礎知識や具体的な計算方法、適用範囲や計算時の注意点などを解説します。

雇用保険料を徴収し忘れると、全額事業主負担となってしまうこともあるので、この記事で紹介するポイントに気を付けながら保険料の計算をしていきましょう。

ここでは、雇用保険関係の成立時や新たに人を雇い入れた場合の手続きについて解説いたします。

ここでは、保険関係の成立について解説します。

1.保険関係が成立した日(初めて労働者を雇い入れた日)の翌日から起算して10日以内に「保険関係成立届」を労働基準監督署に提出します。

2.「雇用保険適用事業所設置届」を管轄のハローワークに提出します。適用事業所設置日(初めて雇用保険加入に該当する労働者を雇い入れた日)の翌日から起算して、10日以内に行いましょう。

3.従業員分の「雇用保険被保険者資格取得届」を管轄のハローワークに提出します。雇用保険加入要件に該当する労働者の手続きを行う場合は、雇用保険適用事業所設置届と同時に提出します。その際には、賃金台帳や労働者名簿などの確認書類の提出も必要です。

書類提出後に、ハローワークから「雇用保険被保険者証」と「雇用保険資格取得等確認通知書」が交付されたら、対象者本人に渡しましょう。

ここでは、離職時の雇用保険喪失について解説します。

1.「雇用保険被保険者資格喪失届」を管轄のハローワークに提出します。「雇用保険被保険者離職証明書(離職票)」の交付を希望する場合は、賃金台帳等の確認書類を添付して申請してください。雇用保険被保険者離職証明書は、失業給付を受け取る際に必須の書類です。

また、雇用保険被保険者離職証明書に記載されている離職理由が、事業主と退職者の双方で相違があった場合は、ハローワークによる事実関係の調査によって判定されます。離職理由は、退職後に受ける失業給付に関わるため注意しましょう。

ここでは、退職以外の雇用保険喪失について解説します。

1.退職以外でも、以下のように勤務時間の変更などにより一般被保険者から外れるケースでは、離職したものとして手続きを行います。

(例)

①被保険者資格の要件を満たさなくなったとき(週20時間未満の雇用契約等など)

②被保険者が法人の役員に就任したとき(ただし、ハローワークにおいて兼務役員として認められた場合を除く)

③被保険者として取り扱われた兼務役員が、従業員としての身分を失ったとき

④他の事業所出向したとき

⑤被保険者が死亡したとき

ここでは、雇用保険の加入条件について解説します。

正社員だけでなく契約社員やアルバイト、パートタイムでも条件を満たせば、雇用保険強制加入となります。この場合の加入条件は、20時間以上、勤務開始時から31日以上会社で働く見込みのある労働者であることです。

ただし、学生は定時制などの例外を除き、原則加入できませんので注意してください。

日雇い労働者などは、継続して同じ企業で仕事をすることが少ないため、労働者自身で雇用保険の申請をします。日雇い労働者が失業時に受け取れるのは、基本給付ではなく「日雇労働求職者給付金」です。

また、時期や仕事などの関係で一年を通して雇用されない場合でも、条件を満たせば特例一時金を受け取ることができます。

以前は、65歳になるまでに雇用保険に加入していなければ、65歳を過ぎてからは加入できませんでしたが、平成29年の法改正により年齢の制限が撤廃されました。改正前の適用条件と勘違いして届け出るのを忘れていた、などのトラブルがないように注意しなければなりません。

65歳以上の人は高年齢被保険者として加入します。加入条件は一般の被保険者と同一で、1週間の労働時間が20時間を超えること、31日以上雇用される見込みがあることです。

雇用保険加入に関する具体例を下記でまとめています。

| 対象者 | 被保険者となる条件 |

|---|---|

| 短時間就労者 (パートタイマー) 派遣労働者 |

正社員等の方と同じく、次の2つの要件をともに満たせば被保険者となります。 ①または②のいずれかの要件を満たさない場合は、被保険者となりません。 |

| 法人の取締役及び 合名会社等の社員監査役 協同組合等の社団 又は財団の役員等 |

法人の役員は原則として被保険者となりません。 また、上記の区分に記載された法人等(以下「法人等」という。)の代表者(会長・代表取締役社長・代表社員等)は被保険者となりません。また、法人等の役員等(取締役・執行役員・監査役等)についても、原則として被保険者となりません。 |

| 事業主と同居の親族 |

次のいずれにも該当する場合に限り、被保険者となる場合があります。 ①業務を行うにつき、事業主の指揮命令に従っていることが明確であること。 個人事業の事業主(実質的に代表者の個人事業と同様認められる法人を含む)と同居している親族は、原則として被保険者となりません。 |

| 試用期間中の方 |

本採用決定前の試用期間中であっても、雇用関係が存在し、適用要件を満たした就労であれば被保険者となります。 |

| 長期欠勤者 |

賃金の支払を受けていなくても、雇用関係が存続する限り被保険者となります。 |

| 国外で就労する方 |

出張や海外支店等への転勤によって国外で働く場合、海外の現地法人等へ出向する場合には、国内の出向元との雇用関係が継続している限り被保険者となります。 ただし、海外で現地採用される方は、被保険者となりません。 |

| 学生・生徒 |

昼間学生であっても、次に掲げる方は被保険者となります。 学生・生徒等で、通信教育を受けている方・大学の夜間学部・高等学校の夜間又は定時制課程等以外の方(上記①から④に該当する方は除く)については、適用事業に雇用されても被保険者となりません。 |

| 在日外国人 |

日本国に在住し、合法的に就労する外国人は、国籍(無国籍を含む。)のいかんを問わず被保険者となります。また、外国人技能実習生として受け入れられ、技能等の修得をする活動を行う場合には、受入先の事業主と雇用関係にあるので、被保険者となります。 外国公務員および外国の失業補償制度の適用を受けていることが立証された方、ワーキングホリデー制度による入国者及び留学生(昼間学生)は被保険者となりません。外国人技能実習生のうち、入国当初に雇用契約に基づかない講習(座学(見学を含む)により実施され、実習実施期間の工場の生産ライン等商品を生産するための施設における機械操作教育や安全衛生教育は含まれない。)が行われる場合には、当該講習期間中は受入先の事業主と雇用関係にないので、被保険者となりません。 |

| 生命保険会社等の 外務員・外交員・ 営業部員等 |

職務の内容や服務の態様について事業主の指揮監督を受けてその規律の下での労働を提供し、それに基づいて給与が算出されているなど、雇用関係が明確に存在している場合は被保険者となります。 |

| 在宅勤務者 |

※労働者の全部またはその大部分について事業所への出勤が免除され、かつ、自己の住所で勤務することを常とする方 事業所勤務と同一の就業規則等の諸規定(その性質上在宅勤務者に適用できない条項を除く。)が適用され、次の5つの要件をすべて満たせば被保険者となります。 |

| 雇用保険適用 されている2つ以上の 企業で働いている方 |

生計を維持するのに必要な主たる賃金を受ける事業所において被保険者となります。 ただし、従たる賃金を受ける事業所においては被保険者となりません(二重の資格取得はできません)。 |

引用:厚生労働省「雇用保険事務手続きの手引き」

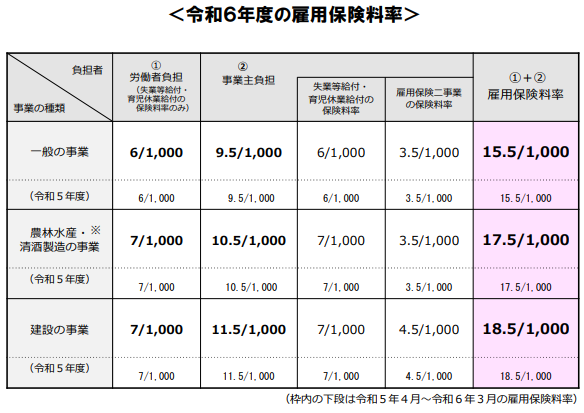

ここでは雇用保険料の計算方法について解説いたします。雇用保険料は令和4年10月1日から料率が変更されます。

雇用保険料は、毎月の給与総額に雇用保険料率をかけて計算されます。この保険料率は、失業保険の受給者数や積立金の残高に応じて毎年見直しが行われ、事業の種類によっても異なります(一般事業、農林水産・清酒製造事業、建設事業など)。

なお、失業給付を受ける割合が高いとされている「農林水産・清酒製造事業」「建設事業」は、一般事業よりも保険料率が高く設定されています。農林水産でも時期的な休業や事業縮小の可能性が低い事業は、一般事業の扱いです。

建設事業も同様に、プロジェクト単位の契約により失業給付を受ける可能性が高い、独自の助成金が多いことから、保険料率が一般事業よりも高く設定されています。

引用:厚生労働省「令和4年度雇用保険料率のご案内」

雇用保険料を正しく計算するためには、計算対象となる賃金についての理解が必要です。以下の画像には、雇用保険料の対象となる賃金かどうかの具体例が記載されているので、ぜひ参考にしてください。

毎月の給与額は変動するため、雇用保険料は毎月計算しなければなりません。社会保険料とは計算方法が異なるため、注意しましょう。

雇用保険料は、毎月の給料に規定の保険料率をかけて計算します。

ここでは具体的な計算方法について解説します。

・毎月の給与×雇用保険料率

例)令和4年9月30日までの保険料率で計算した場合、

一般事業で賃金総額25万円の場合の保険料:25万円×0.003=750円

農林水産・清酒製造業や建設事業の場合:25万円×0.004=1,000円

※令和4年10日からは、保険料率が変更になるため注意が必要です。

事業主の雇用保険料負担分は、次のように計算します。

・労働者の賃金総額×事業主に定められた保険料率

例)令和4年9月30日までの保険料率で計算した場合、

一般事業で賃金総額25万円の労働者における事業主の負担保険料:25万×0.0065=1,625円

農林水産・清酒製造業の場合:25万円×0.0075=1,875円

建設事業の場合:25万円×0.0085=2,125円

※事業主も令和4年10月1日からは変更になるため注意が必要です。

ここでは雇用保険料を計算するうえでの注意事項を説明します。

入社後に雇用保険へ加入した時点から計算対象になるため、入社後最初の給与から保険料を天引きする必要があります。

例:20日締め月末払いの会社に入社したのが当月の15日の場合→15日から20日までの給与から雇用保険料を天引きする

1円未満の端数処、次のように定められています。

・被保険者負担分を賃金から源泉控除する場合:端数が50銭以下は切り捨て、50銭1厘以上は切り上げ

・被保険者負担分を被保険者が使用者へ現金で支払う場合:端数が50銭未満は切り捨て、50銭以上は切り上げ

なお、労使間で慣習的な特約が存在する場合は、その方法で計算することも可能です。

雇用保険料は賞与に対しても毎月の給与と同じように保険料が発生します。賞与にかける保険料率も、給与にかける保険料率と変わりません。

給与と賞与は、それぞれ別で計算するのが正しい計算方です。同日に賞与支給があったとしても、以下のように別々に計算をしましょう。

〇:(毎月の給与×雇用保険料率)+(賞与×雇用保険料率)

×:(毎月の給与+賞与)×雇用保険料率

退職後の賞与においても、雇用保険に加入していた期間分の保険料は控除しなければなりません。しかし、労働の対価に対する賞与でなく、大入り袋や金一封など「恩恵的な賞与」は対象外となるので、注意してください。

雇用保険においては、資格取得や資格喪失、離職票の作成の他に、育児休業給付金や高年齢継続給付金、介護休業給付金などさまざまな給付金があり、手続き内容は多岐にわたります。

また、1年に一度の労働保険料を算定する年度更新は、事業主にとって重要な作業です。雇用保険の制度について理解し、ミスのない手続きを行うことによって、事業主と従業員がお互い気持ち良く通常の仕事に取り組んでいけるでしょう。

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

65歳以上の従業員も雇用保険の適用対象となったことや、複数の事業所に勤務することで要件を満たすと雇用保険適用が可能に…

労働や社会保険に関しての専門家と聞くけど、どんな事をするのか? 従業員の入職や退職、在職中に従業…

退職には大きく分けて自己都合退職と会社都合退職があります。

特別休暇とはなにか? 法定休暇との違いは? 必ず与えないといけない休暇?特別休暇とはなにか? 法定休暇との違いは? 必…

従業員一人ひとりの能力や成果を評価して給与額を決める「年俸制」は、企業にとっても従業員にとっても魅力的な要素が…

育児休業中は、会社を休んで子育てに専念できる期間ですが、その期間の社会保険料は支払いが必要なのか不安に思う方も多いと思…

従業員の成績などに応じて支給する賞与にも雇用保険料、社会保険料が控除されます。

従業員の成績などに応じて支給する賞与にも社会保険料が控除されます。

昨今、働き方改革や少子高齢化、毎年のようにある労働・社会保険の法改正など、目まぐるしく社会全体の動きが早く、人や労務に…

令和8年4月分(同年5月納付分)より健康保険料から「子ども・子育て支援金」の徴収が始まります。

2026年4月以降の申請分からは、賃金台帳の提出が確認できない場合、不支給とな ります。ご注意下さい。

非正規短時間労働者について、新たに社会保険に加入させるともに、収入増加の取り組みを行った事業主に対して支給されます。

現在の在職老齢年金制度は、年金を受給しながら働く高齢者について、一定額以上の報 酬のある方は年金制度を支える側に回ってい…

子ども・子育て支援金制度は、全ての世代や企業の皆様から支援金を拠出いただき、子育て施策の拡充に充てるもので、子どもや子育…