自社に合う社労士の選び方とは?失敗しないための3つのポイント

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

労務管理・給与計算・助成金申請・セミナー・講師派遣 確かな実績と経験でお客様のサポートを行ってまいります。

国税庁が、源泉所得税関係(扶養控除等申告書関係)に関するマイナンバーの手続きについてFAQを更新しました。

Q1-3-4 扶養控除等申告書へのマイナンバー(個人番号)の記載を不要とするために備える「帳簿」について、電磁的記録で備えることもできますか。(平成28年9月9日更新)

(答)

扶養控除等申告書へのマイナンバー(個人番号)の記載を不要とするために備える帳簿については、電磁的記録による帳簿も認められます。

なお、電磁的記録による帳簿を備え付ける場合には、あらかじめ所轄税務署に対して「国税関係帳簿の電磁的記録等による保存等の承認申請書」を提出し、承認を受けることが必要です。また、この申請者は、備付けを開始する日の3ヶ月前の日までに提出する必要があります。

Q1-3-7 一定の帳簿を備えていれば扶養控除等申告書へのマイナンバー(個人番号)の記載を不要とできる取扱いについて、給与支払者が作成し備えている帳簿はいつまで保存する必要がありますか。(平成28年9月9日更新)

(答)

給与支払者が作成し備えている帳簿は、マイナンバー(個人番号)の記載が不要であるとして従業員がマイナンバー(個人番号)の記載をせずに提出した扶養控除等申告書のうち、その従業員が最後に提出したものの法定保存期限(扶養控除等申告書の提出期限の属する年の翌年1月10日の翌日から7年)まで保存する必要があります。

なお、従業員の退職から一定期間が経過した場合など、法定保存期限を経過した帳簿については、その帳簿に記載されたその従業員(控除対象配偶者、控除対象扶養親族等を含みます。)のマイナンバー(個人番号)をできるだけ速やかに廃棄又は削除する必要があります。

【参考】

「特定個人情報の適正な取扱いに関するガイドライン(事業者編)」第4-3-(3)収集・保管制限

B 保管制限と廃棄

個人番号は、番号法で限定的に明記された事務を処理するために収集又は保管されるものであるから、それらの事務を行う必要がある場合に限り特定個人情報を保管し続けることができる。また、個人番号が記載された書類等については、所管法令によって一定期間保存が義務付けられているものがあるが、これらの書類等に記載された個人番号については、その期間保管することとなる。

一方、それらの事務を処理する必要がなくなった場合で、所管法令において定められている保存期間を経過した場合には、個人番号をできるだけ速やかに廃棄又は削除しなければならない。

「個人情報保護委員会ホームページ」はこちら

Q1-19 退社した従業員等のマイナンバー(個人番号)は、退社後すぐに廃棄しなければならないのですか。(平成28年9月9日更新)

(答)

退社した従業員等であっても、扶養控除等申告書や退職所得の受給に関する申告書等については7年間の保存義務が課されていることから、申告書等に記載されたマイナンバー(個人番号)はこれらの申告書の提出期限の属する年の翌年1月10日の翌日から7年間は保管しなければなりません。

また、税法等で保存期間が定められていない書類に記載されたマイナンバー(個人番号)や、作成した特定個人情報ファイルに記録されたマイナンバー(個人番号)については、個人番号関係事務を処理するのに必要がなくなった場合には、できるだけ速やかに廃棄又は削除する必要があります。

なお、Q1-3-2の取扱いにより作成した帳簿は、マイナンバー(個人番号)の記載が不要であるとして従業員がマイナンバー(個人番号)の記載をせずに提出した扶養控除等申告書等のうち、その従業員が最後に提出したものの法定保存期限(当該扶養控除等申告書等の提出期限の属する年の翌年1月10日の翌日から7年)まで保存する必要があります(Q1-3-7参照)。

詳しくはこちら【国税庁マイナンバーHP「源泉所得税関係に関するFAQ」】

https://www.nta.go.jp/mynumberinfo/FAQ/gensen_qa.htm#a13-4

昨今、法改正や働き方改革など労働環境が変わる中で適正な労務管理をする事が難しいと感じた事はないでしょうか。

65歳以上の従業員も雇用保険の適用対象となったことや、複数の事業所に勤務することで要件を満たすと雇用保険適用が可能に…

労働や社会保険に関しての専門家と聞くけど、どんな事をするのか? 従業員の入職や退職、在職中に従業…

退職には大きく分けて自己都合退職と会社都合退職があります。

特別休暇とはなにか? 法定休暇との違いは? 必ず与えないといけない休暇?特別休暇とはなにか? 法定休暇との違いは? 必…

従業員一人ひとりの能力や成果を評価して給与額を決める「年俸制」は、企業にとっても従業員にとっても魅力的な要素が…

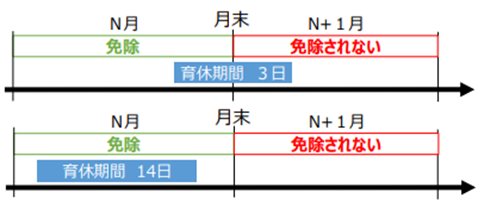

育児休業中は、会社を休んで子育てに専念できる期間ですが、その期間の社会保険料は支払いが必要なのか不安に思う方も多いと思…

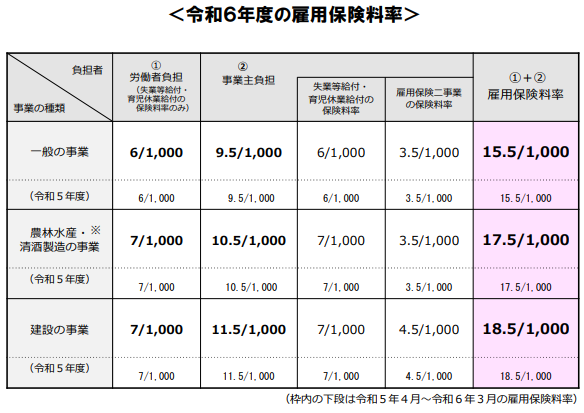

従業員の成績などに応じて支給する賞与にも雇用保険料、社会保険料が控除されます。

従業員の成績などに応じて支給する賞与にも社会保険料が控除されます。

昨今、働き方改革や少子高齢化、毎年のようにある労働・社会保険の法改正など、目まぐるしく社会全体の動きが早く、人や労務に…

在職老齢年金制度の見直し(2026年4月より施行) 現在の在職老齢年金制度は、年金を受給しながら働く高齢者について、一…

育児休業の改正・育児期の柔軟な働き方を実現するための措置 (2025年10月1日から施行) 事業主は、3歳から小学校就…

令和7年6月13日、「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律案」が成立い…

カスハラ対策義務化 改正法成立 改正労働施策総合推進法等が令和7年6月4日に成立しました。

毎年7月は社会保険算定基礎届の提出時期になります。令和7年度の算定基礎届の提出期限は7月10日となっています。